Placer de l'argent pour obtenir des intérêts

Conseils financiers indépendants & Capital management

J’ai rarement lu une solution évidente permettant de placer de l’argent pour obtenir des intérêts.

Effectivement, il y a ceux qui s’annoncent comme tels en vous hypnotisant avec la valeur nominale et ceux qui sont conçus pour cela, car ils tiennent compte de vos deux principaux ennemis : l’inflation et des frais.

D’emblé, nous vous indiquons que pour être efficace, il faut adapter votre placement à l’inflation et au contexte économique. Ainsi nous conseillons selon votre profil et vos échéances des titres obligataires ou fonds spécifiques.

Dès lors, ce que vous lirez en dessous, nous ne le faisons jamais subir à nos clients.

Donc, voici une offre « contre-exemple » connues que nous ne conseillons jamais. Par ailleurs une seconde concerne les obligations indexées que nous évoquerons dans un autre post.

Placer de l'argent pour obtenir des intérêtsl : un placement dont le sous jacent laisse à désirer.

Ces temps ci, il y a une offre bien connue et avenante qui surf sur le marketing du placement « fait pour obtenir des intérêts ».

Inutile de le citer, je risque d’avoir des problèmes. Mais vous le trouverez parmi les premiers résultats de google car leur SEO est bien meilleur que le mien.

Cependant, en s’y intéressant de près on s’aperçoit que l’actif sous-jacent n’est autre que l’indice Eurostat Eurozone HICP Ex Tobacco Unrevised Series NSA.

En effet, on constate une régularité du « rendement » quasi linéaire de +1.5% par an depuis 30 ans. Vous trouverez sur ce site un graphique.

Mais, le DIC du producteur de placement ne vous montre que les 6 dernières années, car il faut vous faire miroiter plus que 1.5%.

Ainsi, un rapide calcul vous donnera une performance sur 30 ans égale à l’inflation mesurée.

Dès lors, le vendeur de placement a rempli sa mission.

Toutefois, nous oublions les frais!

En effet, accrochez vous, vous tomberez de votre chaise, l’investisseur va probablement perdre de l’argent au terme du placement.

Placer de l'argent, obtenir des intérêts et se faire manger par les frais.

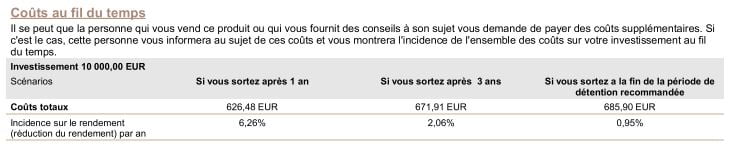

Nous proposons un tableur xls pour comparer plusieurs placement. Mais le site de l’AMF en propose un aussi (sans pouvoir comparer).

Toutefois, concluons rapidement ; admettons que vous alliez au bout du placement :

0.95% de frais de gestion

0.83 % de commission vendeur

total frais = 1.78%

(par ailleurs, il m’a semblé voir des frais d’entrée et sortie de 5.80% comme punition, si vous avez l’outrecuidance de sortir avant le terme, mais même sans eux c’est un mauvais placement).

Finalement, placer de l’argent est obtenir des intérêts n’est possible que si les frais sont raisonables.

En conclusion

Ce placement packagé est commercialisé « anti inflation ». Il reproduit un indice qui n’a fait que suivre le taux d’inflation durant 30 ans, autour de 1.5% ans.

Dès lors, il vous faudra obtenir suffisamment d’intérêts pour couvrir l’inflation.

De plus, Mesdames et Messieurs vous serez bien aimables de leur payer au bas mot 1.78% de frais minimum par an.

Enfin, vous l’avez compris, l’objectif à viser : vos intérêts doivent couvrir à minima l’inflation et les frais.

Auteur de l’article : Jean-François Luya, Conseiller indépendant en investissements financiers

Entreprises : ma trésorerie bénéficie des meilleurs rendements

Particuliers : mon épargne et mon capital bénéficient de la création et de la conservation de valeur.

Pour tous vos placements nouveaux et existants

Conseiller financier indépendant (CIF+CGP+CJA)

Tous placements + Conseiller agréé Interactive Brokers CTO Entreprises-Particuliers

Frais sur résultats, Frais réduits, Aucun fond encaissé, aucune rétro-commission

Dès lors, ce que vous lirez en dessous, nous ne le faisons jamais subir à nos clients. Placer de l’argent pour obtenir des intérêts

J’ai rarement lu une bonne solution, de surcroit évidente permettant de placer de l’argent pour obtenir des intérêts. Effectivement, il y a ceux qui s’annoncent comme tels en vous hypnotisant avec la valeur nominale et ceux qui sont conçus pour cela, car ils tiennent compte de l’inflation et des frais. Placer de l’argent pour obtenir des intérêts.

D’emblé, nous vous indiquons que pour être efficace, il faut adapter votre placement à l’inflation et au contexte économique. Ainsi nous conseillons selon votre profil et vos échéances des titres obligataires ou fonds spécifiques. Placer de l’argent pour obtenir des intérêts.

Donc, voici une offre « contre-exemple » connues que nous ne conseillons jamais. Par ailleurs une seconde concerne les obligations indexées que nous évoquerons dans un autre post. Placer de l’argent pour obtenir des intérêts.