Comment placer

200 000 euros

Conseils financiers indépendants & Capital management

Savoir comment placer 200 000 euros pourrait vous conduire vers du conseil sophistiqué ou vip dans un salon feutré. Attention, les frais prélevés iront de pair et les rendements ne suivront pas forcément. L’incidence des frais à long terme est le principal ennemi du rendement (faites le calcul ici).

Cependant il nous est possible de produire de très bons résultats, à peu de frais et de manière sécurisée pour vos fonds.

Si vous n’avez guère de temps (1h par an), un modèle simple et sécurisé ventilé en 3 classes d’actifs existe. Il produisait un rendement de 5% au-dessus de l’inflation avec une volatilité inférieure à 12%.

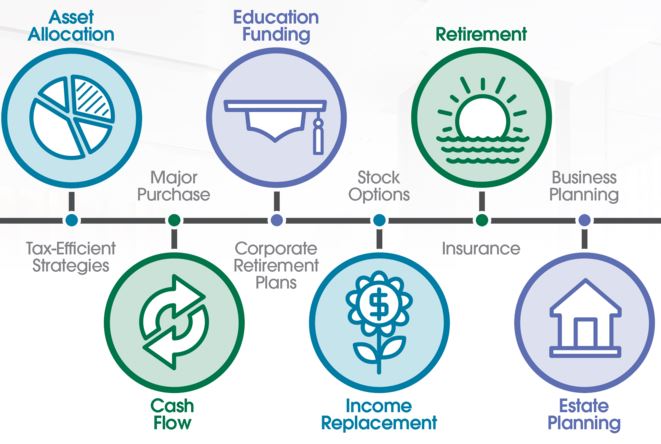

A partir de ce niveau de patrimoine financier, la diversification commence à être une règle d’or de l’investissement. Elle permet de réduire le risque.

Ainsi, vous serez investis sur différents supports tels que l’immobilier en titre ou physique, les actions, des obligations (notre spécialité) ou d’autres produits financiers.

En effet, en diversifiant, la perte de valeur d’un placement peut être compensée par la croissance d’autres actifs, assurant sécurité et performance.

Avant d’investir, il est crucial de définir vos objectifs. Nous tenons compte de votre situation professionnelle, projets, objectifs financiers, profil d’investisseur, horizon de placement, et épargne de précaution.

Ceci fait, aucune de nos propositions de placements ne conditionne notre rémunération. Les producteurs de placement ne nous rémunèrent pas. Nos clients nous rémunèrent sur des bases forfaitaires inférieurs au prélèvement des vendeurs.

Dès lors savoir comment placer 200 000 euros passe également par un conseil indépendant.

Les objectifs peuvent inclure constituer une épargne de précaution immédiate, constituer un capital sur le moyen et long terme pour divers projets, ou réduire les impôts.

Les supports adaptés pour l’épargne de précaution peuvent même être un compte titre à condition que vos supports soient liquide, peu volatiles et sans risque. Les véhicules vendus comme tels que sont les livrets d’épargne, le compte courant, ou une assurance vie fonds euros n’offrent pas les même qualités.

Si vous avez du temps et des nerfs solides, des projets immobiliers importants peuvent vous faire bénéficier des dispositifs Malraux ou Girardin industriel.

Cependant les mêmes contraintes planent sur l’investissement locatif.

Malgré la possibilité d’utiliser le levier de l’emprunt bancaire, l’investissement doit néanmoins présenter de solides garanties de rentabilité.

La pierre papier n’a pas bonne presse (libre) en ces temps-ci. Aussi, nous vous la déconseillons pour le moment.

Certains projets ou zone géographiques sont néanmoins des exceptions intéressantes. Mais votre vendeur ne doit pas être votre conseiller dans ces opérations.

fiscalité

Cependant, la plupart des enveloppes fiscales ont un plafond, rendant impossible d’obtenir plus d’avantages fiscaux ou d’effectuer des versements supplémentaires.

En premier lieu, l’assurance vie est un outil efficace pour préparer la transmission de son patrimoine. Sur le plan fiscal, les sommes versées sur les contrats avant les 70 ans du souscripteur sont transmises sans imposition, dans la limite d’un plafond de 152 500 € reçus par chaque bénéficiaire désigné.

Pour maximiser les avantages fiscaux tout en plaçant 200 000 euros, il est nécessaire de se tourner simultanément vers différentes enveloppes fiscales.

En deuxième lieu, le plan épargne actions (PEA), plafonné à 150 000 euros, permet d’acquérir des actions européennes avec une exonération totale des plus-values à partir de la 5e année. Bien qu’il ne puisse accueillir la totalité des 200 000 euros, le cumul du PEA et du PEA PME permet un plafond maximal de 225 000 euros.

En fin, le compte titres, sans seuil ni plafond, détient des valeurs mobilières, mais avec une fiscalité moins avantageuse. Il n’est pas forcément destiné aux trader court terme, c’est une absurdité couramment véhiculée.

En effet, il est le seul support vous ouvrant le plus large choix d’actifs et donc vous permettant de maximiser votre rendement.

Ce n’est pas pour rien que qu’une flat taxe de 30% sur les gains, s’applique dessus.

La liberté des titres, fonds et supports

En effet, les véhicules de placements que sont l’assurance vie, et les compte titre (PEA inclus) offre des perspectives inégalées.

D’abord votre assurance vie est un outil de préparation successoral.

En revanche ses supports sont souvent limités en variété et comportent des frais élevés. Ils sont peu attractifs. A cet effet nous distribuons les contrats les plus larges en supports et réduit en frais.

De plus, vous pourrez utiliser ces contrats en les complétant des supports les moins chers en frais et correspondant à votre diversification visée.

Vos autres outils de placements libres, que sont les PEA et Compte titres vont habilement compléter vos supports d’assurance vie. Votre diversification sera ainsi complète.

Enfin, même les fans de l’immobilier pourront trouver leur bonheur parmi des fonds à frais très raisonnable.

Mais il y ‘a trois catégories que nous avons oublié : les actions, placements alternatifs et les obligations.

- Dès que vous vous exposerez aux actions, votre risque va monter en flèche. Mais une sélection d’actions créatrices de valeur vous délivrera de très bon rendement.

- Les placements alternatifs que sont les métaux précieux et divers objets, restent des actifs tangibles mondialement recherchés, notamment en période trouble.

- Les obligations (notre spécialité) elles devraient limiter la volatilité des actions et vous délivrer des bons rendements (nous trouvons les meilleures 5% 15% de rendement).

Auteur de l’article : Jean-François Luya, Conseiller indépendant en investissements financiers

Entreprises : ma trésorerie bénéficie des meilleurs rendements

Particuliers : mon épargne et mon capital bénéficient de la création et de la conservation de valeur.

Pour tous vos placements nouveaux et existants

Conseiller financier indépendant (CIF+CGP+CJA)

Tous placements + Conseiller agréé Interactive Brokers CTO Entreprises-Particuliers

Frais sur résultats, Frais réduits, Aucun fond encaissé, aucune rétro-commission