Vous saurez enfin quels actifs combinés, accessibles à tous, ont délivré un rendement supérieur à l’inflation mesurée, tout en vous exposant à des baisses raisonnables.

NB : une lecture partielle, vous expose à des pertes en capital, alors que l’inverse vous est accessible.

Trop souvent, le « conseil financier » est réduit à cela :

Votre banquier vous a vendu un placement contre sa commission.

Votre ministre vous a promis des jours meilleurs contre une circonscription.

Votre influenceur vend votre affiliation ou vous revend ses mauvais placements.

Ils s’en prévalent tous, mais où est le conseil financier ?

Le fruit de vos efforts mérite mieux.

Vous n’êtes plus naïfs et vous avez parfaitement compris leurs intentions.

Il est probable que vous ayez cherché par vous même en vain ou parfois avec succès, des placements qui survivent à l’inflation et qui performent au fil du temps.

C’est évident, notre vie personnelle et professionnelle serait un peu plus sereine.

Pour vous aider à comprendre le passé, nous ne sommes cependant pas devin, nous vous présentons aujourd’hui, ce modèle de placements anti inflation qui s’étend sur 40 années statistiques.

Son mérite est d’avoir été réalisé avec des actifs cotés et constants ce qui le rend infalsifiable. Mais il aurait pu être étendu bien au delà de 40 ans.

Pour être précis, d’emblé (nous le verrons plus bas), ce modèle a fait +5% par an, au dessus de l’inflation avec des baisses maximales annuelles de -12%.

J’oubliais : il ne nécessitait que 10 minutes d’attention dans l’année.

Lorsque je l’ai découvert en 2005, ses performances étaient déjà proches de celles d’aujourd’hui.

Il n’a cessé de m’offrir les réponses que je cherchais en matière de monétarisme et d’économie.

Mon banquier ne le connaissait pas, car cela ne rapportait pas grand chose à sa banque et mon ministre le haïssait en cachette de peur que je délaisse mes livrets et les fonds « maison ».

Concentrons nous sur le modèle.

Comme il s’appuie sur des actifs décorrélés, liquides et intemporels, il est possible que ce modèle de placements anti inflation, vous permette de sauvegarder le fruit de vos efforts, comme il l’a déjà fait.

Cependant, il devra se préparer aux grands changements annoncés que nous intégrons dans nos conseils.

-monnaies numériques

-monnaies matières premières,

-cryptomonnaies,

-fin du privilège impérial,

-fin de la mondialisation,

-progrès technologique,

-transition énergétique,

démographie, etc.

De plus dans les trois catégories d’actifs indiquées plus bas, il conviendra d’être idéalement investi.

Pour la part d’obligations, nous choisirons la bonne maturité (indexée, courte, ou longue) et la devise.

Pour la part d’actions, nous conseillerons la zone économique, le secteur et le type de valeurs.

Pour la part de placements alternatifs (anti- fragiles), nous conseilleront leur pondération, nature et fonds.

Par simplicité, tout est accessible à travers des fonds facturant des frais très faibles (inférieurs à 0.05% annuels).

Certains sont même accessibles grâces à vos véhicules de placements habituels (assurance-vie, PER, autres).

Un modèle de placements prêt à lutter contre l'inflation

La solution réside dans l’adaptation : c’est le darwinisme financier.

Mais, pour s’adapter, il faut connaître les dangers. C’est aussi là que nous intervenons.

A juste titre, vous déplorez le niveau d’inflation.

Mais avez vous pris conscience de ce second danger ?

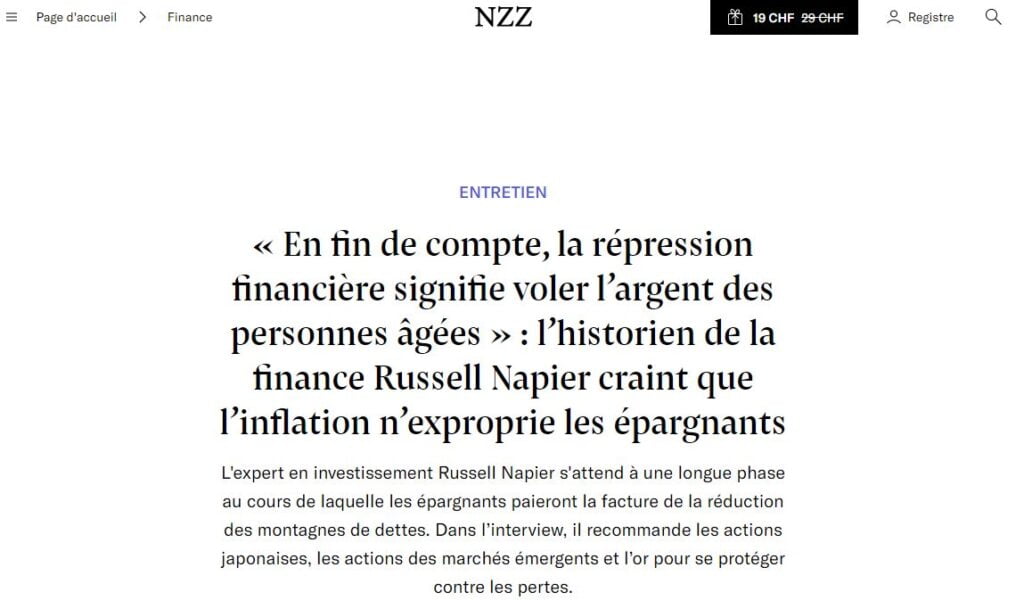

→ lire : « Comme l’a précisé Russel Napier, en 2020, nous avons quitté l’économie de marché pour une économie dirigée ».

Le pouvoir des banques centrales ne réside plus que dans la fixation des taux (mais rares sont celles qui sont encore indépendantes).

Depuis 2020, tous les gouvernements ont pris le contrôle de la création monétaire à travers leurs budgets annuels.

C’est une économie de guerre. Ni plus ni moins. Un commissaire au plan et des gouvernements décident du crédit.

Les agents économiques et leur crédit via les banques privée, n’ont plus guère leur mot à dire.

En garantissant les prêts pour les projets qu’elles choisissent, les BPI et Banque Européenne d’investissements remplacent de fait les investisseurs et banques privées.

Dans ce nouveau contexte, les solutions passées méritent des adaptations.

Ce modèle gratuit est figé, mais il a le mérite d’avoir traversé la dernière grande période inflationniste.

Si vous choisissez de ne pas travailler avec nous, il vous apprendra néanmoins beaucoup car il contient une grande partie des besoins et précautions à prendre pour votre épargne et vos placements.

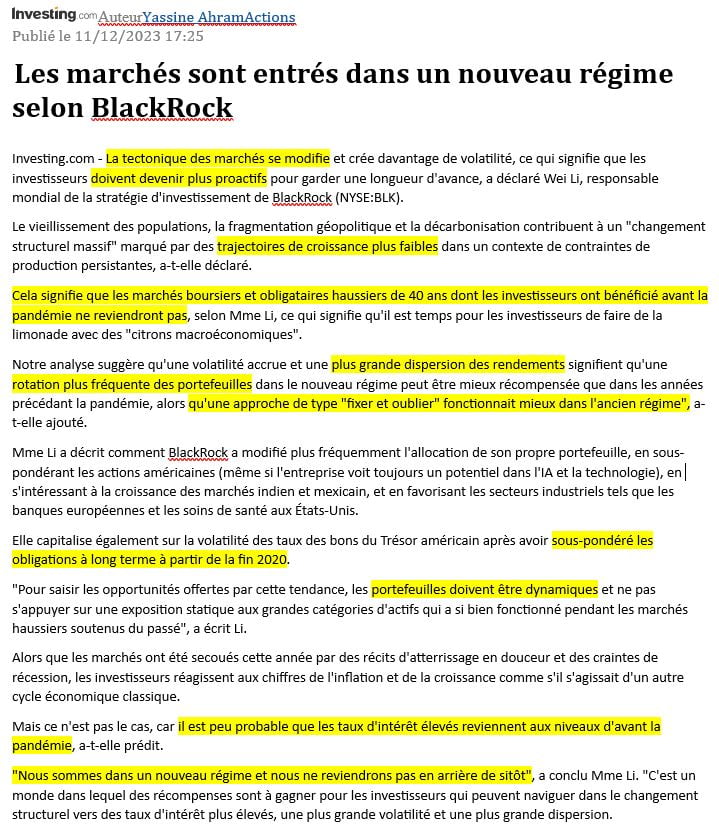

Si vous n’êtes toujours pas convaincu du changement de paradigme, voici un article paru dans Investing.com.

Les mots d’une des têtes pensantes de Black Rock sonnent le réveil (oui les méchants de Black Rock).

_______________________

Vous avez surement expérimenté ou identifié ces risques pour vos placements :

- L’absence de diversification : vous choisissez trop peu de classes d’actifs ou celles-ci sont mal proportionnées.

- La volatilité (baisse maximale annuelle du portefeuille) : si vous prenez trop de risque, elle sera insupportable et vous cèderez, alors qu’il suffisait peut-être de tenir bon, mais peut-être n’avez vous tout simplement pas une patience de 15 ou 20 ans (SP500 : 1970 -1990 & 2008 – 2013) .

- La sécurité à l’excès et vous vous ferez manger tout cru par les ogres orchestrant votre ruine par l’inflation monétaire et règlementaire.

PUB (la suite se trouve en dessous)

Inscrivez vous à la Newsletter Gratuite :

en 30 minutes par an

Vous recevez pour les 3 FONDS :

1. LE(S) FOND(S) obligataires

2.les fonds actions

3.les fonds OR et placements alternatifs

Notre offre de Services : conservez vos véhicules de placements

Ou

Connectez VOUS à nous, avec votre Compte titre Interactive Brokers

pour être accompagné 365 jours / 365 jours

Etudions rapidement, les conseils des vendeurs de placements, un par un :

1.Conserver des espèces en Euro ou USD sous un matelas.

Cependant, en 40 ans 86% de la valeur d’un dollars US non placé a disparue.

Conserver des fonds monétaire ou obligataires euro ou USD.

Vous vous exposez à des périodes longues où les rendements couvrent difficilement, pas du tout, ou sont inférieur à l’inflation.

2.Les actifs immobiliers : « la pierre c’est du solide ».

Faites parler l’histoire, elle vous rappellera que la valeur moyenne des immeubles français a été divisée par 15 entre 1915 et 1950. Puis ont subis une baisse de 30% entre 1990 et 1997. Entre 2020 et 2023, la baisse atteint déjà 10%.

Les règlementations et la fiscalité ne sont pas inclues dans ces statistiques.

Vous connaissez et mesurez tous les ans son poids croissant.

Attention à vos SCPI.

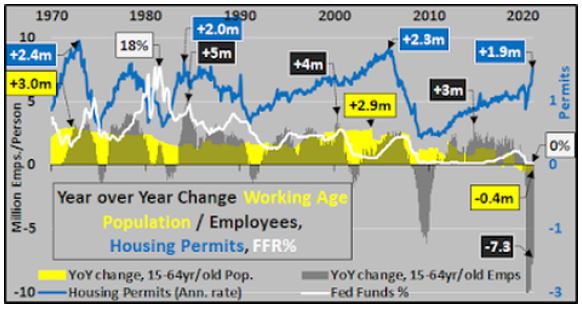

Ajoutons le rôle colossal de la démographie.

Voici l’exemple américain, pris parce qu’il délivre des données exploitables et qu’il reste le moteur économique mondial.

En regardant de près : l’achat de titres hypothécaires par la Banque centrale amréricaine (idem en Europe) au moyen des quantitative easing a artificiellement poussé les taux hypothécaires à des niveaux historiquement bas.

Ceci a induit une frénésie immobilière artificielle.

Mais les données montrent un nombre croissant de vendeurs potentiels (les personnes âgées déjà propriétaires de leur logement).

Soit les banques centrales détestent les jeunes adultes, soit elles les prépare à être les détenteurs d’une offre terriblement excédentaire.

3.Les bons du trésor longs termes de l’oncle Sam?

Entre 1975 et 2022, comptez +6.46% (parfait) avec des baisses maximums de -21% (insupportable) à subir et une volatilité moyenne de 8%. Il y a de quoi paniquer lorsqu’on subit -21% sur une seule classe d’actif (vous n’êtes pas diversifié).

Un rapide changement de maturité (durée des titres) vers du court terme en 2020, vous aurait sauvé en partie du crash obligataire qui s’est produit, mais dont peu de gens on parlé (les banques n’auraient pas survécu).

4.Les actions US ?

(les modèles ne prennent pas en compte les actions Europe compte tenu de leur piètre performance moyenne sur le long terme).

Entre 1975 et 2022, comptez +10% par an, avec des baisses maximums de -50% à subir et une volatilité moyenne de 15%. Il y a également de quoi perdre pieds, lorsqu’on subit -50%, sur une seule classe d’actif (vous n’êtes toujours pas diversifié).

Je lis partout et les youtubeurs le répètent qu’il suffit d’acheter un Indice.

Ils ajoutent que le benchmark (la référence) en matière de performance annuelle est le SP500. Si un investisseur fait moins c’est qu’il est mauvais ou mal conseillé.

Mais, soyons pragmatique qui est prêt à s’exposer à une baisse de -50% sur son portefeuille ?

De plus, après le crash de l’année 2000, les investisseurs actions US, sur CAC40 ou NIKKEI ont attendu plus de 20 ans un retour de leur indice à leur niveau de 2000.

Les Quantitatives Easings, impression monétaire ou monétisations des dettes (appellez cela comme vous le souhaiterez) ont été les seuls facteurs des hausses.

un modèle de placements anti inflation qui a fonctionné

5.Alors, pondérons des actions US et des actions Monde.

Entre 1975 et 2022, comptez +9% avec des baisses maximums de -54% à subir et une volatilité moyenne de 15%. -54% de perte est insupportable pour 99.99% des personnes ; oublions.

Il s’agit encore d’une seule classe d’actif (vous n’êtes toujours pas diversifié).

6.Qui va venir aider à stabiliser cette volatilité?

C’est l’Or. C’est paradoxal, car cet actif pris isolément est très volatil. Pourtant, « la relique barbare » va venir stabiliser le modèle global.

4000 ans d’histoire ont montré qu’échanger des perles contre des matières premières finissait par être reconnu par la partie lésée comme conflictuel.

Entre temps l’or ne produit rien et perd même de la valeur.

Toutefois, entre 1975 et 2022, en étant investi totalement en or, comptez +7%, avec des baisses maximums de -43% à subir et une volatilité moyenne de 20%.

Il y a toujours de quoi douter lorsqu’on subit -43% sur un seul actif.

Vous l’avez deviné : combinés, ces actifs composent un modèle de placements anti-inflation, à performance et à volatilité raisonnable.

C’est un modèle statistique sur 40 ans, dès lors, les cryptomonnaies ne pouvaient faire partie des calculs.

Néanmoins, certaines d’entres elles pourront avoir leur place parmi vos placements alternatifs.

PUB (la suite se trouve en dessous)

Inscrivez vous à la Newsletter Gratuite :

en 30 minutes par an

Vous recevez pour les 3 FONDS :

1. LE(S) FOND(S) obligataires

2.les fonds actions

3.les fonds OR et placements alternatifs

Notre offre de Services : conservez vos véhicules de placements

Ou

Connectez VOUS à nous, avec votre Compte titre Interactive Brokers

pour être accompagné 365 jours / 365 jours

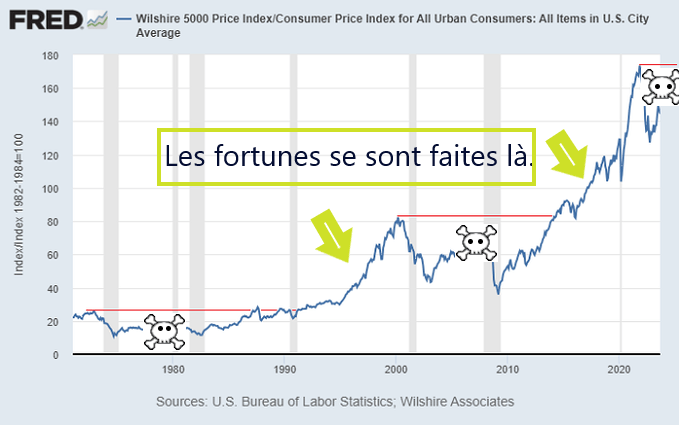

Parfois sans le savoir, vous avez surement vécu l’arnaque de la valeur nominale.

Votre placement affiche la même valeur en début et en fin d’année sans être négatif.

Vous poussez un ouf de soulagement.

Mais le trouble fait est l’inflation.

L’imposture des placements « sécurisés » (immobiliers, obligataires mal rémunéré, alternatifs ou autres) résident souvent dans la non prise en compte de l’inflation pour vous présenter une conservation de valeur « nominale » rassurante.

Regardez ces deux graphiques concernant l’Or (mais tous les placements sont concernés).

Tous les vendeurs de placements, utilisent cet artifice.

Depuis la fin de la convertibilité du dollars avec l’Or, le premier graphique montre une hausse, le second une baisse.

La différence vient de la prise en compte de l’inflation.

L’ or reste un bon actif : à certains moment « critiques », comme les guerres et les conflits couvés.

La solution :

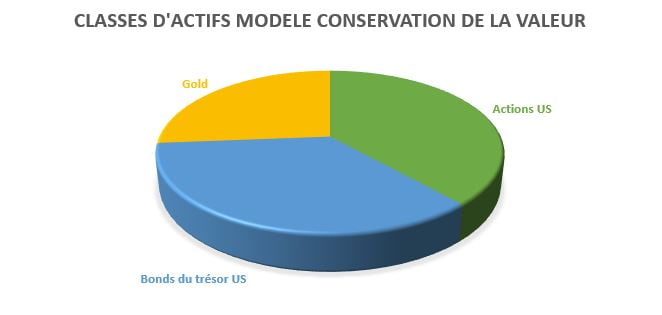

Vous l’entrevoyez depuis le début. Il suffisait à l’évidence de se diversifier et de pondérer tous ces actifs.

Effectivement, mais dans quelle exacte proportion obtenait-on le moins de volatilité tout en battant l’inflation entre 1982 et 2022.

Le modèle de placements anti inflation présenté ci-dessous est un back test des 3 classes d’actifs, avec leurs données historiques propres sur les 40 dernières années.

Le détail statistique de ce modèle est accessible au format pdf en cliquant sur le lien plus bas.

un modèle de placements anti inflation en histogramme

La pondération est propre à chaque profil de placement : prudent, équilibré, dynamique.

Mais vous constaterez que les écarts de performances entre les profils sont minimes.

L’objectif était d’obtenir des rendements battant l’inflation et avec une volatilité la plus supportable possible.

Cest tout l’objectif de nos conseils.Pour ce faire, nous prenons en compte l’ensemble de vos placements.

Profil Prudent :

- Rendement annuel moyen : 7.45% (4.73% : inflation comprise)

- année la plus défavorable -12.80% (2008)

Profil Equilibré :

- Rendement annuel moyen : 7.77% (5.04% : inflation comprise)

- année la plus défavorable -12.95% (2008)

Profil Dynamique :

- Rendement annuel moyen : 8.08% (5.34% : inflation comprise)

- année la plus défavorable -13.11% (2008)

Les placements et allocations proposées par les établissements bancaires et d’assurances négligent très souvent la part de l’Or : qualifiée de « relique barbare » par toutes les générations de mauvais économistes répétant doctement JM Keynes.

Et aujourd’hui du Bitcoin : monnaie des « terroristes, trafiquants » ; ceux qui osent douter de la monnaie fiduciaire.

Il sont classée comme placements alternatifs par les établissements bancaires et l’AMF.

Cependant, l’Or reste stocké et disputé par les banques centrales et sur les marchés.

Depuis 5 ans, les stocks de nombreuses banques centrales augmentent, les projets de mines s’accroissent.

Un ratio de 10% du PIB par pays, est un objectif officiel au sein de l’UE.

Comme vous, nous avions considéré que l’Or appartenait au passé, qu’il ne produisait rien.

Il ne produit toujours rien, mais il a l’avantage de ne pas pouvoir être répliqué à l’infini, comme l’est la monnaie fiduciaire.

De plus, quoique les ministres prétendent, il réagit historiquement de manière semblable.

Il forme actuellement (11/2023) une belle tasse avec sa anse, qu’une main prolongée d’un bras, pourrait porter à sa bouche.

Actualisation : en 2024, la hausse est en cours.

Au cours du siècle dernier, les Etats ont déjà réévalué leurs stocks d’Or, plutôt que d’avoir recours à l’inflation.

Pour s’adapter à tous, nous vous joignons le modèle, sans la classe d’actif Or. La volatilité est un peu plus importante +5%.

Il aurait fallu supporter une année défavorable à -18%.

Les tests sans Or démontrent un rendement logiquement plus élevé sur les profils équilibré et dynamique : +0.5% à +1%.

Ceci s’explique par la réallocation des 25% d’Or sur la classe d’actifs la plus génératrice de rendement : les actions. Le rendement à long terme y est plus élevé.

Ainsi les deux modèles (avec/sans Or) révèlent deux différences : +0.5 à 1% en moyenne annualisée & +5 % de volatilité moyenne.

un modèle de placements anti inflation pour tous les profils

Il est rare que nos clients détiennent les pondérations indiquées sur le modèle de placements anti inflation. La part de 25% d’Or est difficilement concevable pour nous et pour beaucoup. Pourtant…

En effet la volatilité peut être élevée sur cet actif et les période de sous performances sont parfois plus longue qu’une vie de femme ou d’homme.

Mais, nos Etats sont tellement endettés qu’une réévaluation n’est pas à exclure. En effet tapez compte de réévaluation Or dans google et vous constaterez comment éponger tout ou partie des dettes du monde.

Cependant, comme ce n’est pas le souhait de ceux qui sont aux commandes, poursuivons notre présentation du modèle.

Bien Choisir vos vendeurs de métal précieux et connaître vos adversaires.

A quelle fréquence était-il pertinent de rééquilibrer les 3 classes d’actifs, pour retrouver les proportions préconisées ?

Les résultats sont les meilleurs, lorsque le rééquilibrage de la pondération initiale s’effectuait une fois par an.

Comme souvent, plus il y a de fébrilité, moins les résultats sont bons. Il fallait même oublier le rééquilibrage mensuel.

Ce n’est pas sur votre part de placement long terme que les opportunités doivent être saisie. Une petite part peux y être consacrée.

Vos placements long terme se rebalancent :

– selon des proportions définies une fois par année

– selon les fonds et catégories dans chaque classe d’actif.

C’est à ce stade que nous intervenons.

Cela tombe bien, vous pourrez vous consacrer à d’autres projets.

Pour obtenir le rendement de +5% au dessus de l’inflation, il fallait renoncer à toute originalité.

Cela ne faisait pas les affaires de votre banque ou de votre courtier.

Rappel : ils ne sont pas conseiller, même BFM l’avoue à la barbe de ses annonceurs.

Mais là est aussi leur but. C’est à dessein €€ qu’ils affichent des centaines de boutons et de choix, colorées, clignotants et promus par une colonie d’influenceurs.

Le secret résidait dans le choix, terne et gris, de fonds ressemblant à ceux décrit ci-dessous.

US treasury ou T Bill, Un ETF SP500 effectuait le travail,et de l’Or en ETN.

un modèle de placements anti inflation simple en variété

Comme il est impossible d’anticiper les marchés, il n’est pas recommandé de faire l’impasse sur une classe d’actif.

Surpondérer la catégorie actions à un moment où les valorisations des méga capitalisations sont à leurs records et les taux obligataires remontent, est probablement une mauvaise idée.

Notez également que depuis 2019-2020, le SP500 n’a produit aucun alpha (inflation comprise, graphique ci dessous ).

Il est au même point.

Compte tenu des observations des analystes (lire l’arctile plus haut : investing), il pourra être opportun de vous exposer à certains secteurs, zones ou thématiques et ne plus être « statique » avec un indice SP500.

Si vous souhaitez faire de la spéculation dans le sens noble du terme, une poche spéculative de vos placements pourra être dédiée.

La création de valeur ne se fait pas dans les indices en période de latéralisation.

Notons qu’en 2023 (attendons la fin 2024 pour parler de 2024), 72% des valeurs composant l’indice SP500 ont sous performé l’indice. En d’autres termes, 28 % des entreprises composant l’indice, créent l’essentiel de son rendement.

Cependant, les prix de ces actions atteignent 30 années de bénéfices…

Rappel :

Beaucoup annoncent fièrement que les actions délivrent régulièrement 7% par an.

Lorsque l’orgueil et la poussière retombent, on s’aperçoit que :

Ce sont les périodes de Qantitative Easing qui ont « aidé » les marchés actions à progresser.

PUB (la suite se trouve en dessous)

Inscrivez vous à la Newsletter Gratuite :

Gratuit :

en 30 minutes par an

Vous recevez pour les 3 classes d’actifs :

1.les actifs obligataires (durée, devise , frais et gestionnaires des fonds et titres nus)

2.les bons fonds actions

3.les bons fonds OR et placements alternatifs

conservez vos véhicules de placements

Ou

Connectez VOUS à nous, avec votre Compte titre Interactive Brokers

pour être accompagné 365 jours / 365 jours

Nous mettons à jour ce conseil à l’automne 2023. Nombre de commentateurs entrevoient une dédollarisation ou fin du privilège impérial du dollars.

Il faut néanmoins distinguer : fin du privilège impérial et dédolarisation.

La fin du privilège impérial est effectivement en cours :

les matières premières se négocient de moins en moins en Dollars Us par une moitié du monde.

De plus la « relique barbare » pourrait redevenir l’étalon de valeur pour une partie du monde ( Lire Zoltan Pozsar).

Mais, la dédollarisation totale, est encore loin d’être actée, cette monnaie conserve « le mieux » la valeur, les taux d’intérêts servis et la maîtrise de la quantité de monnaie en circulation comparée au PIB, parlent d’eux même.

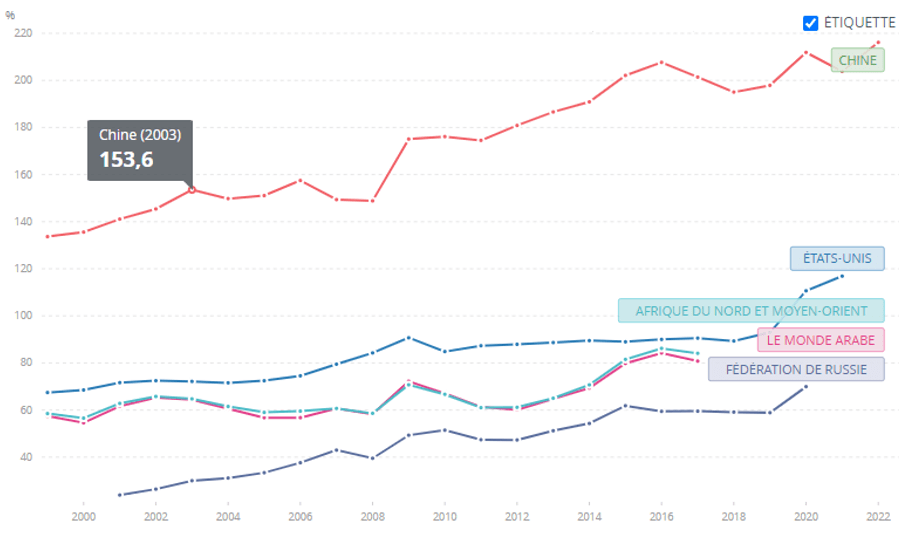

Les données pertinentes au 01/09/2023 sont les suivantes :

Les données de la banque mondiale sont disponibles ici :

Voici un petit graphique qui s’arrête en 2022, des pourcentages de masse monétaire M2 sur PIB entre Chine et Usa.

A notre sens les taux d’intérêts sur les obligations chinoises, ne compensent pas l’accroissement démesuré de la Masse monétaire M2 chinoise.

Fuyez le yuan et toutes les monnaies qui épuisent leur population en gonflant cette M2.

un modèle de placements anti inflation en monétaire

Par conséquent, malgré la « mode » actuelle des Obligations Chinoise, il nous parait moins dangereux d’investir vos obligations en USD qu’en YUAN.

Si vos placements sont en Euros et c’est bien normal, nous pourrons contrebalancer une partie du risque monétaire.

Comme nous l’avons précisé, l’atout de notre offre est l’adaptation.

_____________________

un modèle de placements anti inflation en histogramme

_____________________

Inscrivez vous à la Newsletter Gratuite :

Gratuit :

en 30 minutes par an

Vous recevez pour les 3 classes d’actifs :

1.les actifs obligataires (durée, devise , frais et gestionnaires des fonds et titres nus)

2.les bons fonds actions

3.les bons fonds OR et placements alternatifs

conservez vos véhicules de placements

Ou

Connectez VOUS à nous, avec votre Compte titre Interactive Brokers

pour être accompagné 365 jours / 365 jours

_____________________