Déclarations et compte titres 2042, 2047, 2074, 3916

Déclaration compte titres tutoriel.

Conseils financiers professionnels indépendants pour la déclaration de vos +/- values sur compte titres.

En premier lieu, rassurez vous, il n’y a aucune réelle complexité. En effet, vous réaliserez ces déclarations en 1 heures la première année. Puis 15 minutes les années suivantes, sinon, nous le faisons pour vous.

Deux cas de figures se présentent ; selon que votre banque ou courtier a précalculé ou non, les +/- values?

Règles communes de la déclaration des +/- values sur compte titres

Le choix entre la flat taxe de 30% (Prélèvement Forfaitaire Unique) ou l'application de votre barème d'imposition

D’abord, dans le cadre de la « déclaration compte titres », le PFU est souvent la modalité d’imposition des plus-values sur titres la plus avantageuse pour le contribuable. Cependant, il existe des situations où opter pour l’imposition au barème progressif de l’impôt sur le revenu est pertinent.

Dès lors, choisir le barème progressif peut être plus intéressant si votre taux marginal d’imposition est inférieur à 11 %. De la même manière, si vous n’êtes pas imposable, plutôt que de payer automatiquement 12,8 % d’impôt sur vos plus-values mobilières.

De plus, l’imposition au barème progressif peut aussi être avantageuse si vous avez vendu des titres détenus depuis un certain temps. En effet, elle peut vous permettre de bénéficier d’un abattement de 50 à 85 % sur la plus-value réalisée, issue de la vente de titres acquis avant le 1er janvier 2018 (appelé l’abattement pour durée de détention). Une simulation sur le site des impôts peut vous aider à déterminer si le barème progressif est plus favorable que le PFU.

Toutefois, l’option pour l’imposition au barème progressif est globale. Ainsi, elle concerne l’ensemble de vos revenus de capitaux mobiliers et plus-values sur valeurs mobilières, pas seulement vos plus-values de cession de titres.

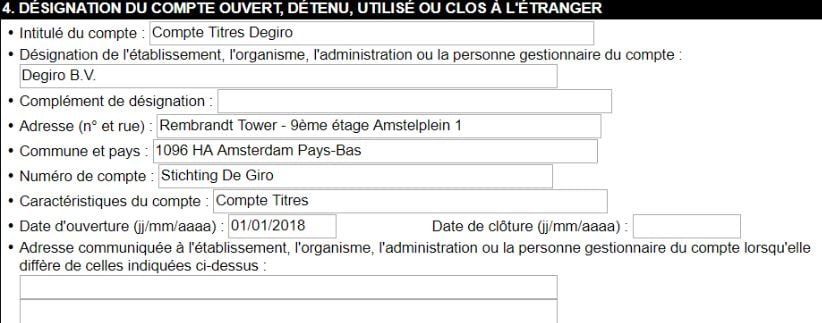

Déclaration compte titres ou compte à l'étranger (y compris UE)

Par ailleurs, n’omettez pas de déclarer votre compte « exemple DEGIRO » à l’étranger en utilisant le CERFA 3916.

Règles distinctes : selon que votre prestataire banque ou courtier a précalculé ou non, les +/- values.

Gains/pertes précalculés par votre courtier ou banque cerfa 2042 (déclaration compte titres)

En effet, votre banque vous envoie généralement un récapitulatif annuel de vos plus et moins-values sur valeurs mobilières. Si votre établissement financier a calculé tous vos gains, vous n’avez pas besoin de remplir le formulaire n° 2074. Indiquez simplement sur le formulaire n° 2042 le montant précisé sur votre récapitulatif.

Ainsi, pour que l’Administration fiscale puisse imposer vos plus-values de cession de titres, vous devez les déclarer. La déclaration des gains encaissés sur une année se fait l’année suivante, lors de la déclaration de revenus.

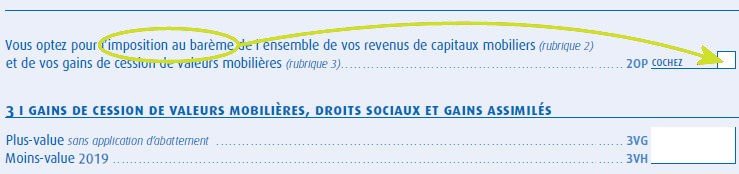

Enfin, pour demander l’imposition au barème progressif de l’impôt sur le revenu : cochez la case 2OP. Vous pouvez renouveler ou renoncer à cette option l’année suivante.

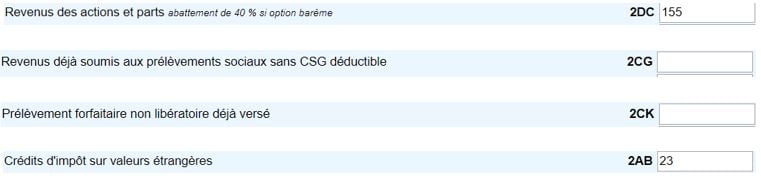

Ci dessous : spécificité pour les dividendes de la déclaration compte titres

Gains/pertres à déterminer cerfa 2074 ou 2074 CMV (déclaration compte titres)

Détailler et déclarer ses plus-values

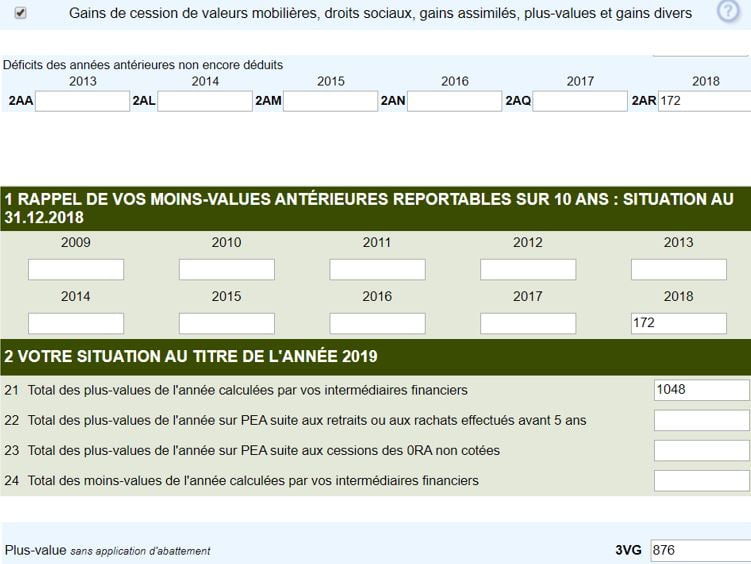

Vous devrez donc cocher et compléter l’annexe 2074 ou 2074 CMV si vous utilisez un report de moins-values antérieures. Nous l’avons vu, la 2074 n’est pas nécessaire si votre courtier calcule lui-même le montant total des plus ou moins-values.

Eventuellement, utilisez la partie supérieure pour utiliser la moins-values reportable , ici: 172€ (Selon les années).

La déclaration des revenus encaissés hors de France cerfa 2047 (banque ou courtier hors de France)

En premier lieu, cet imprimé reprend les données déclarées dans le 2042 et 2074, mais sont objectif est d’éviter les situations de double imposition (déclaration compte titres).

En second lieu, vos plus-values d’une banque ou courtier hors de France sont considérés de source étrangère. Ainsi, elles incluent les revenus, bénéfices et plus-values de toute nature que vous avez encaissés en dehors de la France métropolitaine et des DOM. Idem si vous les avez reçus directement d’un territoire ou pays étranger.

Dès lors, ces revenus doivent être déclarés sur l’imprimé n°2047, quel que soit le lieu de placement des capitaux, la situation des biens ou l’exercice de l’activité dont ils proviennent.

Les modalités d'imposition

Lorsque la convention applicable accorde à la France seul le droit d’imposer un revenu, l’État d’origine du revenu ne peut pas imposer ce revenu. Aucun crédit d’impôt ne peut alors être déduit de l’impôt français.

Si la convention prévoit que les revenus sont imposables exclusivement à l’étranger, deux options s’offrent pour éviter les doubles impositions en France :

En effet, la France ne peut pas réimposer les revenus. Toutefois, elle prend en compte ces revenus pour calculer le taux moyen d’impôt en France qui s’appliquera aux autres revenus du foyer fiscal.

Ou bien, la France peut réimposer les revenus. Dans ce cas, elle accorde un crédit d’impôt égal à l’impôt français sur ces revenus. Ce crédit d’impôt vise à annuler toute imposition en France sur ces revenus étrangers, tout en permettant de les prendre en compte pour calculer le taux d’imposition sur les autres revenus du foyer. Le montant du crédit d’impôt ne dépend pas de l’impôt payé à l’étranger. Par conséquent, s’il est supérieur à l’impôt français, aucun remboursement ne sera effectué.

Si la convention prévoit l’imposition du revenu à la fois dans le pays d’origine et en France, la France accorde un crédit d’impôt égal à l’impôt étranger dans la limite de l’impôt français sur ce revenu. Toutefois, il n’est pas possible de déduire ce crédit d’impôt sur l’impôt dû sur les autres revenus du foyer en cas d’excédent ; par ailleurs, aucun remboursement n’est effectué. L’excédent de crédit d’impôt non utilisé est perdu.

Les modalités de déclaration des +/- values sur compte titres via 2047 (déclaration compte titres).

Ainsi, les revenus imposables en France en vertu d’une convention internationale doivent être déclarés sur l’imprimé n°2047 et reportés sur la déclaration n°2042. Même si ces revenus ont déjà été taxés dans leur pays d’origine, vous devez les déclarer en France.

Pour éviter les doubles impositions, ces revenus donnent droit à un crédit d’impôt représentant l’impôt prélevé à l’étranger ou l’impôt français correspondant aux revenus étrangers. L’impôt payé à l’étranger n’est pas déductible du revenu si les revenus ont déjà été imposés dans leur pays d’origine.

En conclusion, ce crédit d’impôt représentant l’impôt étranger élimine les doubles impositions pour les revenus patrimoniaux et certains revenus d’activités.

Addenda, vos données transmises par votre banque ou courtier sont en devises étrangères ?

Dès lors, pour votre « déclaration compte titres », il vous faudra convertir au cours de change du jour de l’encaissement des dividendes ou plus values.

Voici un lien qui vous donnera les cours à toute les dates : XE Currency

Entreprises : ma trésorerie bénéficie des meilleurs rendements

Particuliers : mon épargne et mon capital bénéficient de la création et de la conservation de valeur.

Pour tous vos placements nouveaux et existants

Conseiller financier indépendant (CIF+CGP+CJA)

Tous placements + Conseiller agréé Interactive Brokers CTO Entreprises-Particuliers

Frais sur résultats, Frais réduits, Aucun fond encaissé, aucune rétro-commission

1. Analysez Votre Situation Financière Compte excédent professionnels. Avant de prendre des mesures, évaluez l’état de votre trésorerie. Identifiez les périodes où votre entreprise génère plus de recettes qu’elle ne dépense. Cela peut être saisonnier ou lié à des événements spécifiques.

2. Prévoyez Vos Besoins Futurs Compte excédent professionnels

Anticipez vos besoins financiers à court, moyen et long terme. Prévoyez les investissements, les charges exceptionnelles, les impôts, etc. Ainsi, vous pourrez allouer judicieusement votre excédent de trésorerie. Compte excédent professionnels.

2. Prévoyez Vos Besoins Futurs Compte excédent professionnels

Anticipez vos besoins financiers à court, moyen et long terme. Prévoyez les investissements, les charges exceptionnelles, les impôts, etc. Ainsi, vous pourrez allouer judicieusement votre excédent de trésorerie. Compte excédent professionnels.

1. Analysez Votre Situation Financière Compte excédent professionnels. Avant de prendre des mesures, évaluez l’état de votre trésorerie. Identifiez les périodes où votre entreprise génère plus de recettes qu’elle ne dépense. Cela peut être saisonnier ou lié à des événements spécifiques.