Les alternatives au livret A

alternative au livret a

Conseils financiers indépendants & Capital management

D’abord donnons un début de réponse et plusieurs conseils qui vous guiderons pour savoir : quel placement pour 100 000 euros.

D’abord, il est légitime que vous vous interrogiez. Ainsi, vous pouvez être déçus par le rendement du livret A. Ou vous pouvez souhaiter soutenir d’autres objectifs que ceux réservés à votre livret.

Afin d’achever votre éveil sur ce « merveilleux » véhicule de placement, voici un livre qui a le mérite d’éclairer son mode de gestion. Lire « La Caisse enquête sur le coffre-fort des Français » Sophie Coignard, Romain Gubert.

Pourquoi est il nécessaire de trouver des alternatives au livret A ?

En premier lieu, un livret A c’est 100% d’obligations de l’Etat français. Dès lors en terme de diversification vous êtes très mal investi.

Le fruit de vos efforts mérite mieux.

- Votre banquier vous a vendu un « compte à terme » contre sa commission.

- Votre élu vous a promis des jours meilleurs contre une circonscription.

- Votre youtubeur vous distrait, vous fait peur, vous influence pour l’affiliation ou ses conseils implicites.

Où est le conseil financier ?

Effectivement, vous n’êtes plus naïfs et vous avez parfaitement compris leurs intentions.

Savoir comment placer en dehors d'un livret selon le contexte économique

Au jour où j’écris ces lignes, il y a des rendements obligataires sans frais de gestion, de 5% bruts annuels risque 1 ou 2, et et jusqu’à 9% pour des risques 3 ou 4 sur 7. Quoi que vous pensiez des obligations, vous ne pourrez pas les exclure et elle représenteront même une part important de vos placements. Elles réduisent la volatilité de votre patrimoine.

Par conséquent, leur choix méticuleux est primordial.

Votre outil indispensable sera un Compte titre ordinaire ou éventuellement un PEA.

A juste titre, vous déplorez le niveau d’inflation. Votre alternative au livret A doit la dépasser.

Mais avez vous pris conscience de ce second danger ?

C’est une économie de guerre. Ni plus ni moins. Un commissaire au plan et des gouvernements décident du crédit. Les agents économiques n’ont plus guère leur mot à dire.

Ainsi, en garantissant les prêts pour les projets qu’elles choisissent, les BPI et Banque Européenne d’investissements décident de tout.

Dès lors, dans ce nouveau contexte, les solutions passées méritent des adaptations que vos placements doivent intégrer.

Leur choix minutieux, tant par leurs émetteurs que par leurs échéances, est nécessaire. Rester investis 100% en obligations (mêmes d’entreprises), n’est pas judicieux.

Toutefois, si vous n’êtes toujours pas convaincu du changement de paradigme, voici un article paru dans Investing.com.

Vous avez surement lu dans les journaux ou entendu les conseils suivants.

Conserver des espèces en Euro ou USD sous un matelas.

Prenons les statistiques américaines, car les plus exploitables à ce jour.

Ainsi, en 40 ans 86% de la valeur d’un dollars US non placé a disparue. Le billet de 100.000 USD imprimé en 1934 n’achète plus la même chose aujourd’hui.

Conserver des fonds monétaires ou obligataires euro ou USD. ?

Mais, vous vous exposez à des périodes longues où les rendements couvrent difficilement, pas du tout, ou sont inférieur à l’inflation. Les 3% du livret A ont été « octroyés » bien après le début de l’inflation et ne l’ont jamais couverte.

Les actifs immobiliers : “la pierre c’est du solide”.

Toutefois, faites parler l’histoire, elle vous rappellera que la valeur moyenne des immeubles français a été divisée par 15 entre 1915 et 1950. Puis ont subis une baisse de 30% entre 1990 et 1997. Entre 2020 et 2023, la baisse atteint déjà 10%.

Les bons du trésor longs termes de l’oncle Sam?

Entre 1975 et 2022, comptez +6.46% (parfait) avec des baisses maximums de -21% (insupportable) à subir et une volatilité moyenne de 8%. Il y a de quoi paniquer lorsqu’on subit -21% sur une seule classe d’actif (vous n’êtes pas diversifié).

Les placements "mono actif"

Les fameuses actions US pu autres ?

En effet, entre 1975 et 2022, comptez +8% par an, avec des baisses maximums de -50% à subir et une volatilité moyenne de 15%. Cependant, il y a également de quoi perdre pieds, lorsqu’on subit -50%, sur une seule classe d’actifs (vous n’êtes toujours pas diversifié).

Par ailleurs, la fameuse performance de +8% annuelle des actions, durant ces 50 dernières années n’est due qu’à 15 ans de quantitative easing. Ainsi, durant 35 ans les actions n’ont pas créées d’Alpha.

Qui va venir aider à stabiliser cette volatilité?

C’est l’Or. C’est paradoxal, car cet actif pris isolément est très volatil. Pourtant, il va venir stabiliser le modèle.

4000 ans d’histoire ont montré qu’échanger des perles contre des matières premières finissait par être reconnu par la partie lésée comme conflictuel.

Mais, entre temps l’or ne produit rien et perd même de la valeur.

Toutefois, entre 1975 et 2022, en étant investi totalement en or, comptez +7%, avec des baisses maximums de -43% à subir et une volatilité moyenne de 20%.

Effectivement, il y a toujours de quoi douter lorsqu’on subit -43% sur un seul actif.

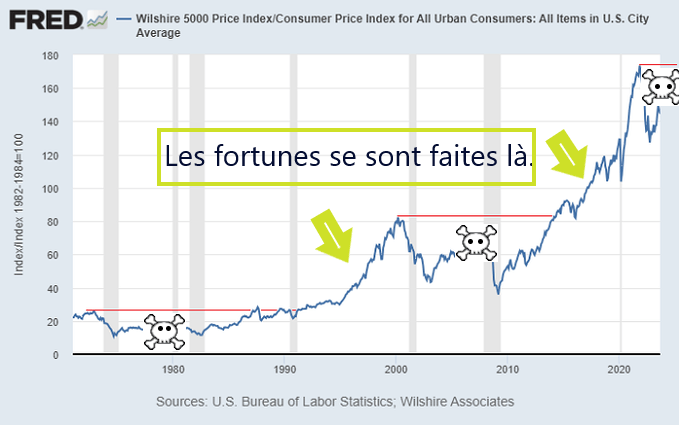

Quel placement pour 100 000 euros ? le piège de la valeur nominale.

Effectivement la limite des placements dits “sécurisés” (immobiliers SCPI, obligataires, alternatifs ou autres) résident souvent dans la non prise en compte de l’inflation.

Par conséquent, vous lisez un montant nominal inchangé : vous croyez à tort en une conservation de valeur “nominale” rassurante.

Ainsi, regardez ces deux graphiques dont la seule différence réside dans la prise en compte de l’inflation dans le second.

Depuis la fin de la convertibilité du dollars avec l’Or, le premier graphique montre une hausse, le second une baisse.

Mais, la différence vient de la prise en compte de l’inflation.

Enfin, l’Or reste un bon actif : à certains moment “critiques”, comme les guerres et les conflits couvés.

Cliquez sur l’image pour élargir

La meilleure alternative au livret A est :

En effet, vous l’entrevoyez depuis le début. Il suffit à l’évidence de se diversifier et de pondérer tous ces actifs.

Parfaitement, votre meilleur placement tiendra compte de vos autres placements pour être diversifié.

Une pondération précise donne les meilleurs rendements depuis 50 ans, tout en vous exposant à des baisses très amorties (-13%).

Mais dans quelle exacte proportion obtenait-on le moins de volatilité tout en battant l’inflation entre 1972 et 2022.

Nous réservons ce conseils à nos clients, sans pour autant les inciter à y adhérer. Nous donnons également dans chaque catégorie d’actifs des sélections des meilleurs placements, valeurs.

Le bon placement sera aussi celui qui correspond à vos valeurs.

Auteur de l’article : Jean-François Luya, Conseiller indépendant en investissements financiers

Entreprises : ma trésorerie bénéficie des meilleurs rendements

Particuliers : mon épargne et mon capital bénéficient de la création et de la conservation de valeur.

Pour tous vos placements nouveaux et existants

Conseiller financier indépendant (CIF+CGP+CJA)

Tous placements + Conseiller agréé Interactive Brokers CTO Entreprises-Particuliers

Frais sur résultats, Frais réduits, Aucun fond encaissé, aucune rétro-commission

1. Analysez Votre Situation Financière Compte excédent professionnels. Avant de prendre des mesures, évaluez l’état de votre trésorerie. Identifiez les périodes où votre entreprise génère plus de recettes qu’elle ne dépense. Cela peut être saisonnier ou lié à des événements spécifiques.

2. Prévoyez Vos Besoins Futurs Compte excédent professionnels

Anticipez vos besoins financiers à court, moyen et long terme. Prévoyez les investissements, les charges exceptionnelles, les impôts, etc. Ainsi, vous pourrez allouer judicieusement votre excédent de trésorerie. Compte excédent professionnels.

2. Prévoyez Vos Besoins Futurs Compte excédent professionnels

Anticipez vos besoins financiers à court, moyen et long terme. Prévoyez les investissements, les charges exceptionnelles, les impôts, etc. Ainsi, vous pourrez allouer judicieusement votre excédent de trésorerie. Compte excédent professionnels.

1. Analysez Votre Situation Financière Compte excédent professionnels. Avant de prendre des mesures, évaluez l’état de votre trésorerie. Identifiez les périodes où votre entreprise génère plus de recettes qu’elle ne dépense. Cela peut être saisonnier ou lié à des événements spécifiques.